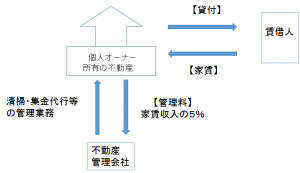

【管理料徴収方式】

この方式は不動産の所有者はあくまでも個人オーナーであり、

不動産管理会社は個人所有物件の管理を行います。

そのため、会社が得るのは「管理料収入」のみ(家賃収入の5%程度)となります。

□管理料徴収方式のメリット

①管理業務の導入が簡単である

管理料徴収方式の場合には、入居者との契約はあくまでもオーナー個人と

結んでいますから、入居者との契約書を書き換える必要はありません。

また、不動産管理会社が行う管理業務の範囲にもよりますが、入居者への負担も

ほとんどありません。

※不動産管理会社で集金代行業務を行う場合には、家賃の入金口座を

個人名義口座から不動産管理会社名義口座に変更し、その旨を入居者に

連絡する必要があります。

②不動産の移転コストがかからない

不動産の所有者はあくまでも個人オーナーです。

そのため、不動産所有方式のように不動産の所有権を移転する必要がないため、

登記費用や不動産取得税などの移転コストがかかりません。

□管理徴収方式のデメリット

①所得分散効果が限定的

不動産管理会社は、収入の分散を目的としていますので、できるだけ多くの個人オーナーの所得を不動産管理会社に移転できるようにした方が節税効果が大きいのは当然のことです。

しかし、管理料徴収方式による不動産管理会社の場合、不相当に高額な管理料の設定が困難なため、所得分散効果は、転貸方式、不動産所有方式に比べて、小さいと言えます

②管理契約に基づく作業日報等の作成負担の発生

不動産管理会社として税務当局に認められるためには、不動産管理会社としての業務の

実態が備わっていることが不可欠です。

そのため、物件等への見回り・清掃等の頻度その他の管理の内容(毎日のように物件へ

出向き、清掃等を行っている等)を明確にするために、管理契約に基づく作業日報等を

作成し、 保管しておくことも重要です。