税理士の高島です。

いきなりですが、ご質問です。

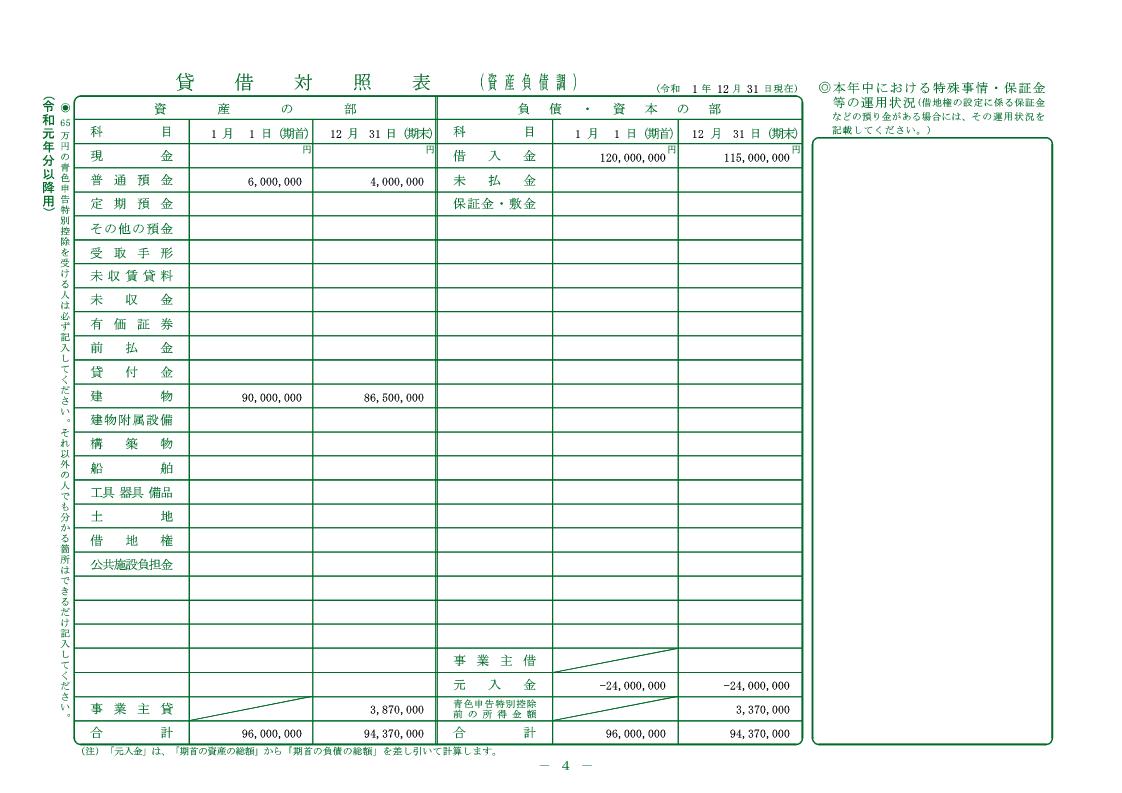

確定申告書の貸借対照表について

どのくらいチェックされていますか?

皆さん毎年の税金を安くしたいということは

考えられるのですが、

不動産事業を安定して続けていくためには

貸借対照表の見方を理解する必要があります。

私も不動産オーナー様の決算書を見るときには

貸借対照表を

確認するようにしています。

貸借対照表をみると、その方の現状と将来が

理解することができます。

次の貸借対照表は黒字倒産リスクが非常に

高い貸借対照表です。

皆さま気づかれましたでしょうか?

こちらの貸借対照表は何がまずいのでしょう。

具体例を設けて説明したいと思います。

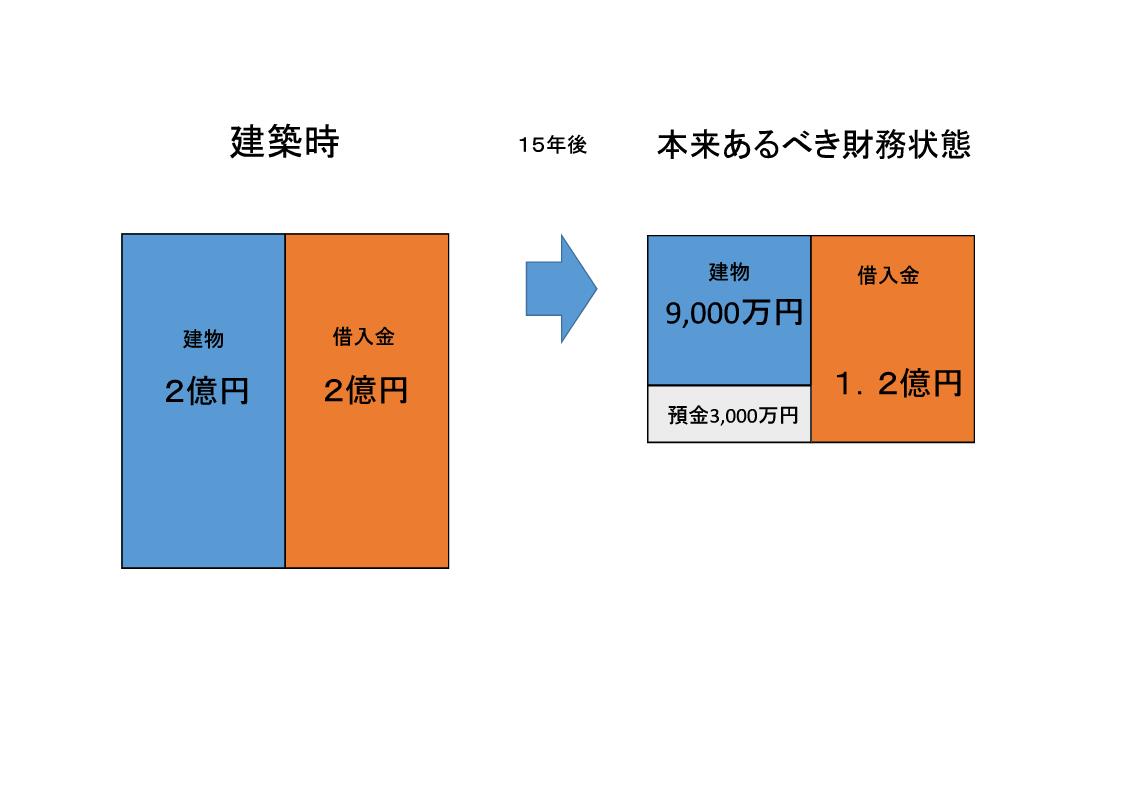

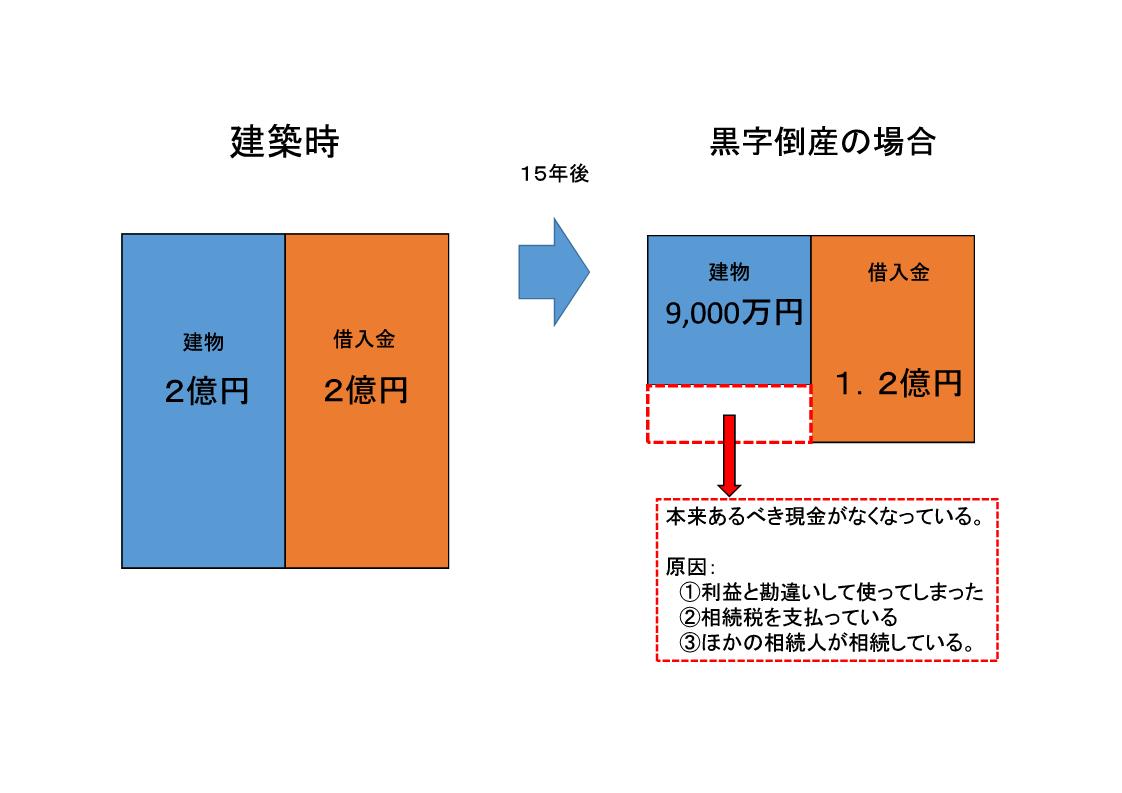

建設したときは、借入金が2億円で建物を

2億円で建てたのです。

それから15年が経ちました。

借入金は1億2000万円に減りました。

この時に大切になるのが、

資産が1億2000万円残っているかと

いうことです。

資産は建物の帳簿価格が9,000万円

残っていたとします。

すると借入金との差額が3,000万円あります。

差額は預金で残っている必要があります。

もし残っていなければ、利益以上にお金を

消費してしまっていることになります。

消費してしまった理由はいくつかあるでしょう。

①儲けだと思って使ってしまった。

②相続時に相続税の納税に使ってしまった。

③ほかの相続人が相続した。

このほかにもあるでしょうが、上記の理由が多いいように思います。

さて、このような貸借対照表になった場合には、

納税をしながら借入金の

返済をしていくことになります。

貸借対照表がオーバーローンになって

しまっているのです。

実は個人経営の場合にはこれに気付かない人が

多くいます。

税理士も損益計算書は確認をするのですが、

貸借対照表をチェックする

という方は少ないようです。

貸借対照表のバランスを考える。

不動産経営者として身に着けておきたい

感覚ですね。

令和2年6月15日 税理士 高島聖也