税理士の高島です。

先日開催したセミナーでご質問があったので、

その内容をご紹介したいと思います。

小規模企業共済は、毎年の所得税の時に掛金が

全額所得控除され、

毎年の税金(所得税・住民税)が節税することが

できます。

そして、相続時には退職金として取り扱われ、

退職金の非課税(500万円×法定相続人の数)

を適用することができ、相続人が3人の場合には、

500万円×3人=1,500万円が相続税の

非課税になります。

とても便利な制度で、私はいつもお客様に

ご案内しているのですが、

この小規模企業共済で気を付けておかなければ

いけないことがあります。

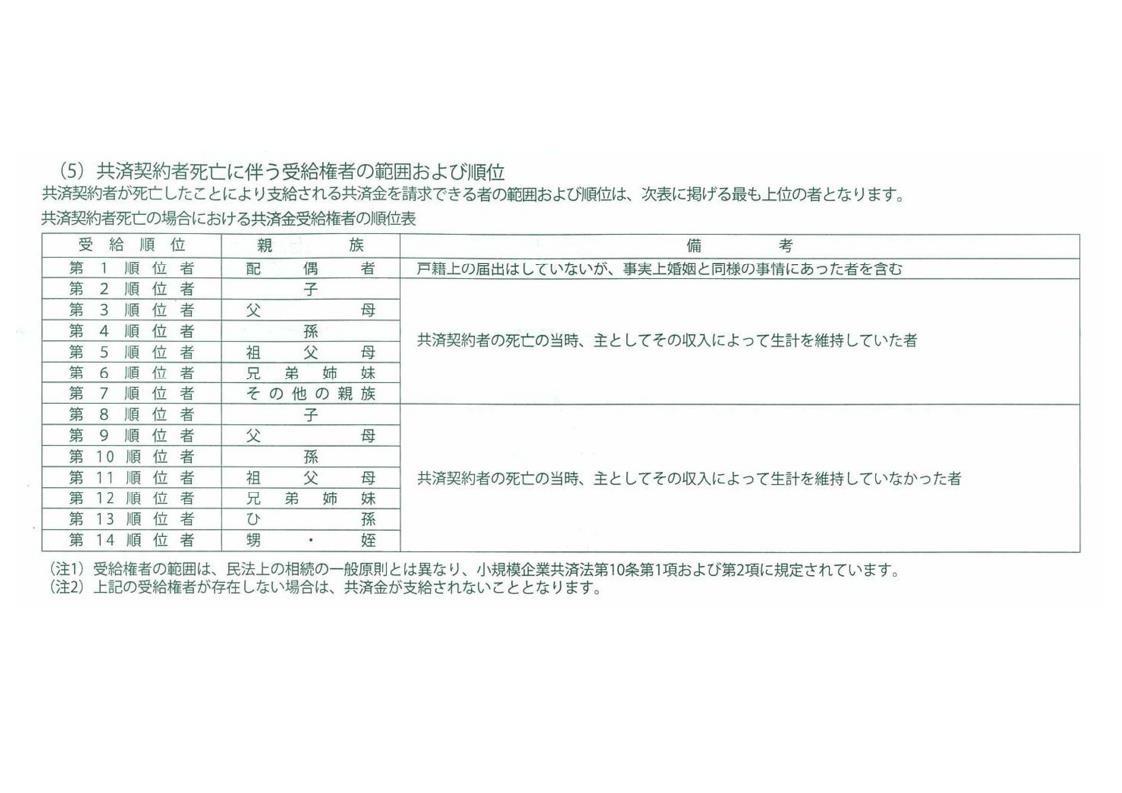

それは、受取人を指定できないということです。

一般財産であれば、遺言書で指定したり、

遺言書がない場合には遺産分割協議で

遺産の取得者を決めることができます。

しかし、この小規模企業共済は

小規模企業共済法によって、

下記のように、受取人の順位が

決まっているのです。

例えば、長男が不動産を多く取得して、

納税資金に困るだろうから

小規模企業共済で相続税の納税資金に

使ってほしいと

思っていても、相続人に配偶者がいる場合には、

まず配偶者が第一順位で取得することに

なるのです。

配偶者には入金されたけど、そのお金を長男の

相続税の納税資金に使った。

この場合には、貸付金になるか贈与になるかという

話になってきます。

この点はご存知でない方が多いかと思いますので、

ご注意下さい。

私の関与先でも、この事情があったので、

老齢給付で請求を行い、

長女を受取人とする生命保険に入りなおした

(非課税枠が余っていたので)というケースが

ありました。

お元気なうちに相続をイメージして専門家に

相談をすると自分では気づかない部分に

気付いてくれるものです。

一度、専門家に診てもらうというのは

こういう部分で役に立つのだと思います。

令和2年6月22日 税理士 高島聖也